最新消息

2023-12-28

全球經濟碎片化!2024脆弱中迎復甦

全球經濟碎片化!2024脆弱中迎復甦

2024全球將有超過40場重大選舉,許多國家將迎來新任元首與政局,如何共同面對區域戰事、地緣政治、淨零轉型等諸多挑戰,並在談判桌上端出解方,將持續考驗各國領導人的智慧。

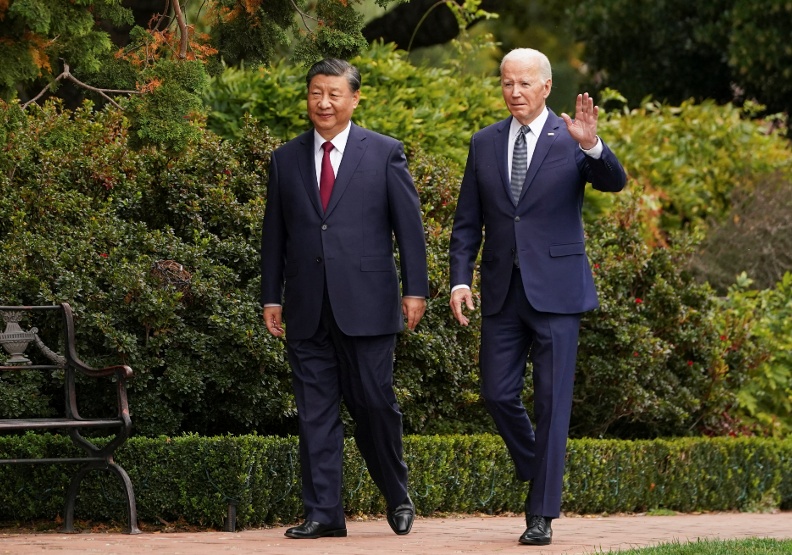

2023年11月中旬,在舊金山舉辦的APEC峰會上,中國國家主席習近平與美國總統拜登睽違多年再會面,兩國元首破冰談判,成為歷史性的一刻。

「中美兩個大國不打交道是不行的,想改變對方是不切實際的,衝突對抗的後果是誰都不能承受的。」習近平在拜習會前的發言不若先前強勢,但仍劃下一道不容挑戰的界線。

拜習會雖讓中美關係回溫,仍有兩大議題僵持不下:其一是台灣,其二是身居全球戰略核心的半導體產業。拜習會是否為中美競合定調?2024還將有哪些重塑世界的變數?

全球超級選舉年,新政權新氣象

首先,台灣會繼續被視為「世界最危險的地方」嗎?

2024年1月13日將舉行的總統大選揭開超級選舉序幕,新任元首的兩岸立場與政策,將左右台灣未來政經走向,也可能衝撞地緣政治板塊。

2024全球經濟成長,「通膨續降」將是主旋律

掃瞄完未來一年政經大事,回到2024全球經濟成長的主旋律,將是「通膨續降」。

然而,不斷擦槍走火的地緣政治緊張加劇、因應氣候風險的淨零轉型,可能是重塑政治風貌與產業地景的兩大變數,且影響層面日益擴大。

在總經層面,經濟學家們也提醒,包括美、歐等主要央行貨幣緊縮的累積效應、全球供應鏈碎片化及中國復甦力道,均是左右全球景氣的關鍵。出口導向的台灣,2023全年GDP已面臨「保1戰」。

央行預測,2023年下半年實質民間投資全年負成長,2024才可望回溫。主因是出口動能疲軟,訂單不振,部分廠商調降或延後資本支出,民間投資受到制約。然而,內需服務業卻是不同光景。疫後民眾外出消費意願提升,跨境旅遊需求暢旺,2024即使基期墊高,仍能保持溫和成長。

總體而言,統整國內外各大經濟預測機構的見解,2024將是撥雲見日、綻放曙光的一年。截至目前,國內外主要機構對2023年台灣經濟成長率預測值,介於0.77%至2.00%,2024年則介於2.3%至3.4%。

台灣經濟會更好,呈U型復甦

台經院指出,2024台灣可望「保3」,六大利多包括:全球商品貿易復甦正常化;產業庫存恢復常態;新興科技應用持續擴展;台灣出口及投資動能可望回溫;基本工資與軍公教薪資調升,以及民間消費動能可望延續,均讓GDP「有基之彈」。

台經院院長張建一分析,台灣經濟成長主要仰賴消費與投資支撐,且出口表現需回溫才有機會帶動景氣,2023至2024 應會呈現「U型」走勢,直至2024上半年才能復甦。

企業意見分歧,大老闆最擔心地緣政治

大老闆們又如何看景氣?中華民國工商協進會理事長董座吳東亮認為,9月出口年增率已提前轉正,景氣落底跡象終於浮現。他強調,台灣的產業界極有韌性,當庫存消化到合理的水準,全球通膨減緩、利息也觸頂向下走時,台灣產業將受惠最大。

逾半數企業,看好2024景氣與投資環境

《遠見》發出景氣問卷,共192家企業回卷,過半(55.8%)看好2024景氣將有改善。前三大影響復甦不如預期的因素,以「全球地緣政治戰事風險加劇(66.7%)」最高;其次為「主要國家通膨高檔引發硬著陸(47.9%)」及「消費需求疲軟、庫存去化不易而導致企業獲利衰退(39.6%)」。

企業對投資環境看法亦一致,過半(53.6%)認為將改善,最擔心的前五大全球投資風險,包括地緣政治風險加劇(66.1%)、台海對峙情勢升溫(44.3%)與美中科技戰效應擴大(44.3%)並列第二、美國通膨高檔引發硬著陸(41.1%),以及美元波動劇烈引發亞幣大幅震盪(23.4%)。

對應《經濟學人》預測,環境風險成為全球不容忽視的課題,因氣候變化所帶來的全球供應鏈干擾,以「高機率」「中衝擊」最迫切。其次是並列「中機率」「高衝擊」的兩大經濟風險:綠色補貼引發全球貿易戰、高利率導致金融波動及經濟衰退。

至於2024是否會發生地緣政治角力導致的戰爭風險,《經濟學人》則指出俄烏或以哈戰事升級機率皆極低;較須留意的是台海衝突,機率雖低,但一旦發生,衝擊最大。

全球經濟仍有下行風險,美中動見觀瞻

「美中不足,全球受累!」台經院景氣預測中心主任孫明德觀察,2024台灣內需穩定、外銷日穩,可望穩步復甦。目前許多企業及廠商蓄勢待發,2023年第四季景氣落底,不少企業已抓緊時機逢低加碼投資。

影響全球經濟的四大變數,包括:以哈戰爭惡化、原物料及運費價格漲跌、中國房地產復甦緩慢、全球央行貨幣政策走向,提醒密切注意。

國際貨幣基金IMF預測,在全球主要央行積極抗通膨下,全球總體通膨平均將從2022年的8.7%,降至2023年的6.8%和2024年的5.2%。

金融市場方面,美債上限的僵局暫時解決,然而,全球增長的風險平衡仍然傾向下行,IMF示警,若發生俄烏戰爭加劇、極端氣候衝擊、抑或通膨保持高漲甚至揚升,金融市場將重新震盪。

此外,中國復甦步調仍不樂觀,部分原因是未解決的房地產問題及其跨境的外溢效應。富達國際亞太區股票投資主管Marty Dropkin指出,中國中央和地方政府已推出針對性措施支持區內經濟復甦,外界期待2024有更明確路徑指引。

值得注意的是,市場大多認為美國在2023年正式告別「升息循環」,甚至有可能「降息」。

摩根史丹利(簡稱大摩)最新報告指出,FED(聯準會)預計實施更長的高利率政策,降息速度可能會比市場預期還要慢,只是由於美國實質利率仍然高於歷史水平,仍保留降息空間。

大摩預測,2024年6月將實施首次降息,每次約25個基點,全年資金利率約可降100個基點,至2025年持續調降200個基點,回到2.25~2.5%的目標。

至於通縮20年的日本,2024年也有望迎向新局,在1月退出負利率政策(NIRP)後,7月可望擺脫零利率,正式啟動升息。新興亞洲地區,包括韓國及台灣,由於通膨可望下降,央行也有實施微幅降息的空間。

國泰世華銀行首席經濟學家林啟超認為,除非美國衰退幅度大到金融出現系統性風險,否則FED不太可能在停止升息後馬上降息。此外,也要觀察其失業率變化,但若降息,將有利於資金回流美股與台股。

2024順風口,AI、綠能、太空擁利多

展望2024,出口領頭羊的半導體庫存去化近尾聲、加上AI及電動車需求已蓄勢待發,加上世界巨頭競逐太空龐大商機,台灣打造「太空國家隊」,對相關業者來說,是站上趨勢浪頭的機遇。

此外,已於2023年10月試行的歐盟碳邊境調整機制(CBAM),將在2026年正式上路,開啟了各國的碳關稅立法風潮。碳有價時代來臨,全球對綠色競爭力愈趨重視,能源與數位的雙軸轉型勢在必行。2024是政治詭譎的大選舉年,卻也蘊藏重塑產經風貌的能量,不想落下腳步,須及早抓住變革奇點。

2024全球將有超過40場重大選舉,許多國家將迎來新任元首與政局,如何共同面對區域戰事、地緣政治、淨零轉型等諸多挑戰,並在談判桌上端出解方,將持續考驗各國領導人的智慧。

2023年11月中旬,在舊金山舉辦的APEC峰會上,中國國家主席習近平與美國總統拜登睽違多年再會面,兩國元首破冰談判,成為歷史性的一刻。

「中美兩個大國不打交道是不行的,想改變對方是不切實際的,衝突對抗的後果是誰都不能承受的。」習近平在拜習會前的發言不若先前強勢,但仍劃下一道不容挑戰的界線。

拜習會雖讓中美關係回溫,仍有兩大議題僵持不下:其一是台灣,其二是身居全球戰略核心的半導體產業。拜習會是否為中美競合定調?2024還將有哪些重塑世界的變數?

全球超級選舉年,新政權新氣象

首先,台灣會繼續被視為「世界最危險的地方」嗎?

2024年1月13日將舉行的總統大選揭開超級選舉序幕,新任元首的兩岸立場與政策,將左右台灣未來政經走向,也可能衝撞地緣政治板塊。

2024全球經濟成長,「通膨續降」將是主旋律

掃瞄完未來一年政經大事,回到2024全球經濟成長的主旋律,將是「通膨續降」。

然而,不斷擦槍走火的地緣政治緊張加劇、因應氣候風險的淨零轉型,可能是重塑政治風貌與產業地景的兩大變數,且影響層面日益擴大。

在總經層面,經濟學家們也提醒,包括美、歐等主要央行貨幣緊縮的累積效應、全球供應鏈碎片化及中國復甦力道,均是左右全球景氣的關鍵。出口導向的台灣,2023全年GDP已面臨「保1戰」。

央行預測,2023年下半年實質民間投資全年負成長,2024才可望回溫。主因是出口動能疲軟,訂單不振,部分廠商調降或延後資本支出,民間投資受到制約。然而,內需服務業卻是不同光景。疫後民眾外出消費意願提升,跨境旅遊需求暢旺,2024即使基期墊高,仍能保持溫和成長。

總體而言,統整國內外各大經濟預測機構的見解,2024將是撥雲見日、綻放曙光的一年。截至目前,國內外主要機構對2023年台灣經濟成長率預測值,介於0.77%至2.00%,2024年則介於2.3%至3.4%。

台灣經濟會更好,呈U型復甦

台經院指出,2024台灣可望「保3」,六大利多包括:全球商品貿易復甦正常化;產業庫存恢復常態;新興科技應用持續擴展;台灣出口及投資動能可望回溫;基本工資與軍公教薪資調升,以及民間消費動能可望延續,均讓GDP「有基之彈」。

台經院院長張建一分析,台灣經濟成長主要仰賴消費與投資支撐,且出口表現需回溫才有機會帶動景氣,2023至2024 應會呈現「U型」走勢,直至2024上半年才能復甦。

企業意見分歧,大老闆最擔心地緣政治

大老闆們又如何看景氣?中華民國工商協進會理事長董座吳東亮認為,9月出口年增率已提前轉正,景氣落底跡象終於浮現。他強調,台灣的產業界極有韌性,當庫存消化到合理的水準,全球通膨減緩、利息也觸頂向下走時,台灣產業將受惠最大。

逾半數企業,看好2024景氣與投資環境

《遠見》發出景氣問卷,共192家企業回卷,過半(55.8%)看好2024景氣將有改善。前三大影響復甦不如預期的因素,以「全球地緣政治戰事風險加劇(66.7%)」最高;其次為「主要國家通膨高檔引發硬著陸(47.9%)」及「消費需求疲軟、庫存去化不易而導致企業獲利衰退(39.6%)」。

企業對投資環境看法亦一致,過半(53.6%)認為將改善,最擔心的前五大全球投資風險,包括地緣政治風險加劇(66.1%)、台海對峙情勢升溫(44.3%)與美中科技戰效應擴大(44.3%)並列第二、美國通膨高檔引發硬著陸(41.1%),以及美元波動劇烈引發亞幣大幅震盪(23.4%)。

對應《經濟學人》預測,環境風險成為全球不容忽視的課題,因氣候變化所帶來的全球供應鏈干擾,以「高機率」「中衝擊」最迫切。其次是並列「中機率」「高衝擊」的兩大經濟風險:綠色補貼引發全球貿易戰、高利率導致金融波動及經濟衰退。

至於2024是否會發生地緣政治角力導致的戰爭風險,《經濟學人》則指出俄烏或以哈戰事升級機率皆極低;較須留意的是台海衝突,機率雖低,但一旦發生,衝擊最大。

全球經濟仍有下行風險,美中動見觀瞻

「美中不足,全球受累!」台經院景氣預測中心主任孫明德觀察,2024台灣內需穩定、外銷日穩,可望穩步復甦。目前許多企業及廠商蓄勢待發,2023年第四季景氣落底,不少企業已抓緊時機逢低加碼投資。

影響全球經濟的四大變數,包括:以哈戰爭惡化、原物料及運費價格漲跌、中國房地產復甦緩慢、全球央行貨幣政策走向,提醒密切注意。

國際貨幣基金IMF預測,在全球主要央行積極抗通膨下,全球總體通膨平均將從2022年的8.7%,降至2023年的6.8%和2024年的5.2%。

金融市場方面,美債上限的僵局暫時解決,然而,全球增長的風險平衡仍然傾向下行,IMF示警,若發生俄烏戰爭加劇、極端氣候衝擊、抑或通膨保持高漲甚至揚升,金融市場將重新震盪。

此外,中國復甦步調仍不樂觀,部分原因是未解決的房地產問題及其跨境的外溢效應。富達國際亞太區股票投資主管Marty Dropkin指出,中國中央和地方政府已推出針對性措施支持區內經濟復甦,外界期待2024有更明確路徑指引。

值得注意的是,市場大多認為美國在2023年正式告別「升息循環」,甚至有可能「降息」。

摩根史丹利(簡稱大摩)最新報告指出,FED(聯準會)預計實施更長的高利率政策,降息速度可能會比市場預期還要慢,只是由於美國實質利率仍然高於歷史水平,仍保留降息空間。

大摩預測,2024年6月將實施首次降息,每次約25個基點,全年資金利率約可降100個基點,至2025年持續調降200個基點,回到2.25~2.5%的目標。

至於通縮20年的日本,2024年也有望迎向新局,在1月退出負利率政策(NIRP)後,7月可望擺脫零利率,正式啟動升息。新興亞洲地區,包括韓國及台灣,由於通膨可望下降,央行也有實施微幅降息的空間。

國泰世華銀行首席經濟學家林啟超認為,除非美國衰退幅度大到金融出現系統性風險,否則FED不太可能在停止升息後馬上降息。此外,也要觀察其失業率變化,但若降息,將有利於資金回流美股與台股。

2024順風口,AI、綠能、太空擁利多

展望2024,出口領頭羊的半導體庫存去化近尾聲、加上AI及電動車需求已蓄勢待發,加上世界巨頭競逐太空龐大商機,台灣打造「太空國家隊」,對相關業者來說,是站上趨勢浪頭的機遇。

此外,已於2023年10月試行的歐盟碳邊境調整機制(CBAM),將在2026年正式上路,開啟了各國的碳關稅立法風潮。碳有價時代來臨,全球對綠色競爭力愈趨重視,能源與數位的雙軸轉型勢在必行。2024是政治詭譎的大選舉年,卻也蘊藏重塑產經風貌的能量,不想落下腳步,須及早抓住變革奇點。

![]()

本網站僅提供企業股權買賣交易資訊媒合與會員服務,所承銷私募案就發行公司、意讓售企業所提供之營運資訊、財務報告,匯整分析提出建議說明,但對其完整性、即時性和正確性不做任何擔保;包括過往資料及分析,不得被視為任何未來表現分析之預測或預估之保證。使用者依建議或資料內容,進行任何投資行為所產生之風險及盈虧,均需完全自行負擔,本網站及隸屬之公司不代理收取交易價金,不對使用者之投資決策負任何責任。

愛博斯投資顧問股份有限公司台北市重慶北二段188號8樓︱台北營業處

電話 (02) 2625-5318 傳真 (02) 2625-5306

股權登記代理 l 專任代理人 : 精訊聯合會計師事務所

股權交易公證 l 民間公證人 : 民權聯合事務所

股權交易信託 l 委任機構 : 國泰世華商業銀行